ティーガイア(3738)の2018年度3月末日基準日株主優待が届きました。

優待目当てでティーガイアに投資しているわけではありませんが、貰えたら貰えたで嬉しいのが株主優待です(≧▽≦)

とはいえ、株主優待はいつ廃止や変更があるかも分からないので、それを前提とした投資は今後もすることはないでしょう。

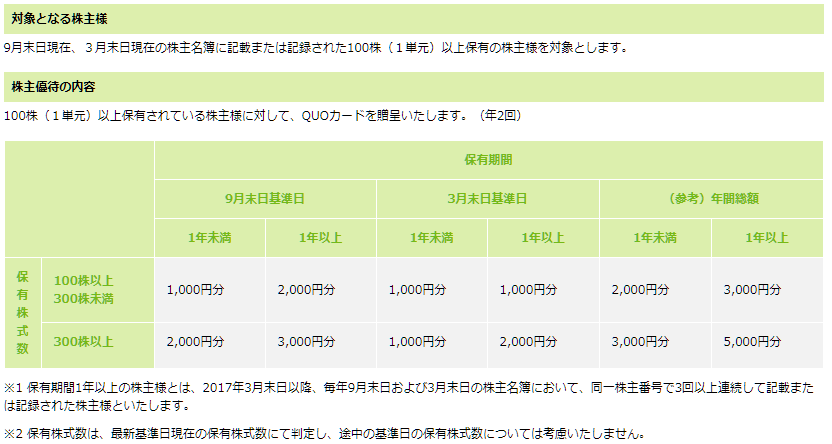

ティーガイア(3738)の優待内容

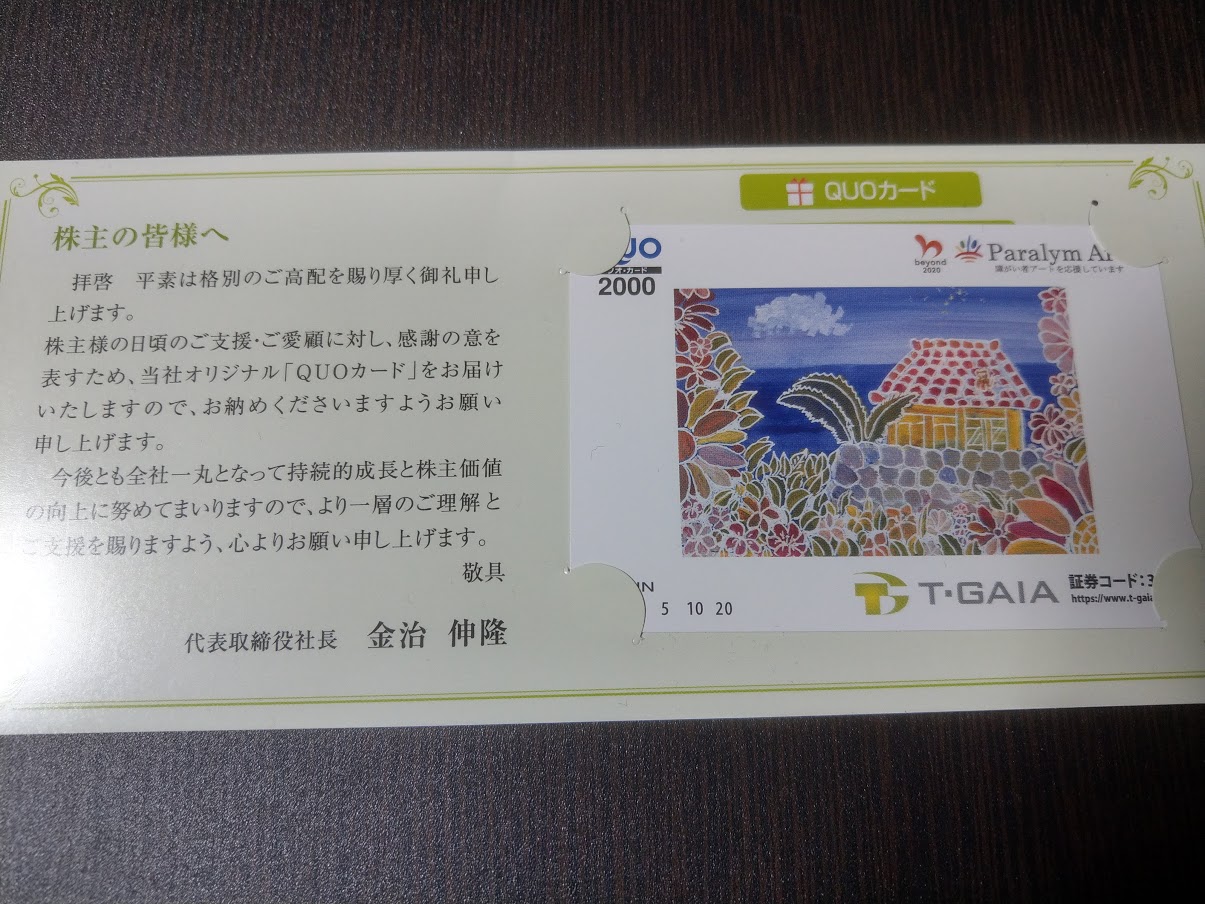

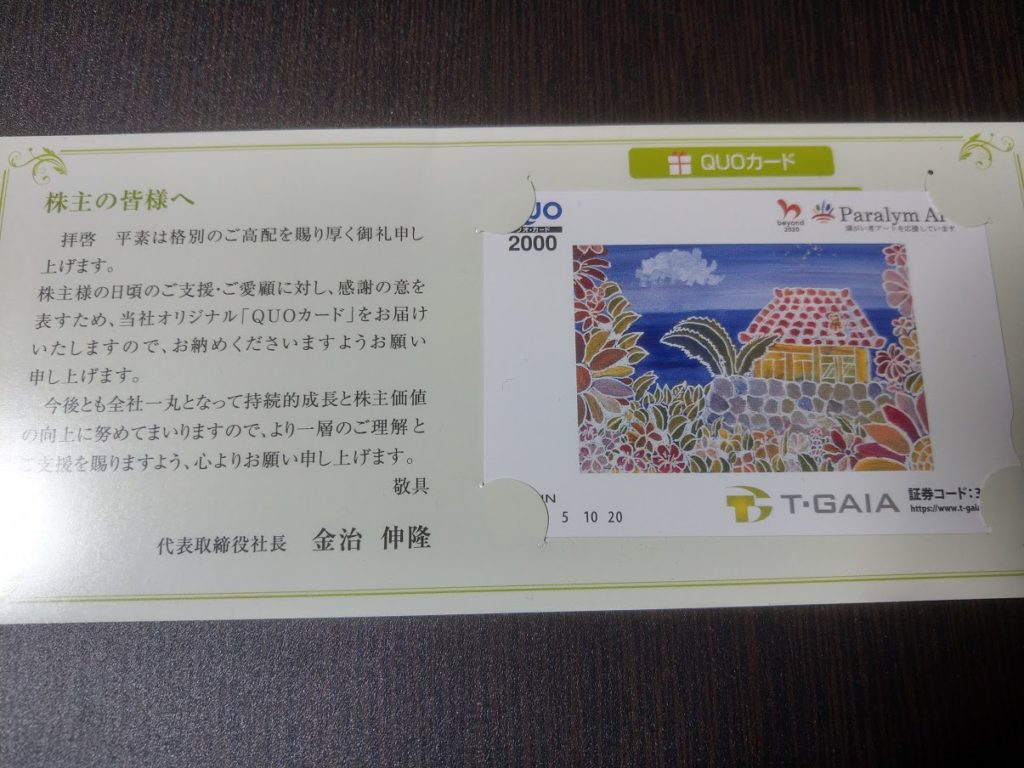

ティーガイアの株主優待は、クオカードです。

連結子会社に(株)クオカードがあるので、自社商品でもありますね。

なかなか味のあるイラストです(*´▽`*)

株主優待内容は、保有年数・保有株数によってクオカードの額面が変わります。

最近は優待目当ての株主を嫌ってか、いろいろと条件のつく株主優待が増えてきました。

私の場合、300株以上で保有期間が1年以上なので、3月末日基準日判定で今回は2000円分のクオカードを受け取ることができました。

同じ条件で9月末日基準日に保有している場合は、3000円のクオカードを受け取ることができます。

株価が1954円(2019年6月22日現在)・300株保有で計算すると、年間586200円の投資で5000円分のクオカードがもらえることになります。

リターンが投資額の1%にも満たない株主優待は、やはり投資判断を左右する要素にはなり得ません。

ただ、100株購入で長期保有していれば、195400円の投資で年間3000円分のクオカードが貰えます。

約1.5%のリターンが出てきて、株主優待の存在感が増してきます。

その株主優待に配当3.84%にプラスすると、約5.4%までインカムゲインが上昇するので、投資妙味を感じる方も出てくるかもしれません。

自社商品券などと違い、クオカードは現金とほぼ変わらない使い方ができますしね。

クオカードが使える場所は想像以上に限られている

株主優待で頂いたクオカード。

いつもはコンビニで使い切ってしまうのですが、他に使えるお店がないか気になったので調べたところ、予想外のことが判明しました。

それは、クオカードが使えるお店の少なさです。

クオカードは、あちこち色々な店舗で使えるというイメージがありましたが、実際は想像以上に少なくて驚きました。

QUOカードが使えるお店【クオカード公式HP】

地方の田舎には存在しないお店が多いですね。

コンビニかデニーズでの支払いに使うのが、田舎暮らしの私の場合、現実的な選択肢となりそうです。

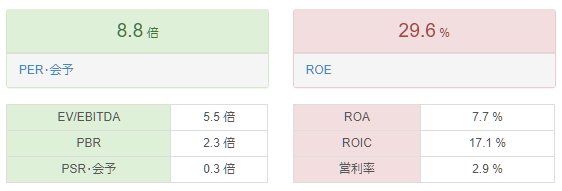

ティーガイアの各種指標(2019年6月22日現在)

バフェットコードというサイトが、銘柄調査をする際とても便利です。

スクリーニング機能も優れています。

ティーガイア(3738)【バフェットコード】

私が投資対象を見つける場合は、ほぼバフェットコードのスクリーニングで見つけています。

ティーガイアは営業利益率が2.9%と低いですが、ROAやROICはなかなか良いです。

PERも10倍を切っています。

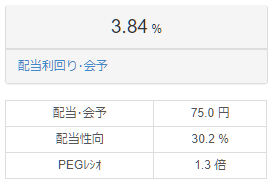

配当は3.84%とまずまず。配当性向も30%程度と無理がありません。

今後さらに配当性向をあげる余地もあるでしょう。

ちなみに、配当性向が100%以上の場合、その期に稼いだ利益を全額配当に回している状態です。

一時的に100%を超えているのならばまだしも、それが常態化しているようだと遠からず減配になることは避けられません。

貯金を切り崩して配当を出しているわけですから、いつまでも配当を出し続けられるわけがないのです。

私が以前保有していたKG情報(2408)という銘柄は、平成29年12月期に配当性向100%を大幅に超えた後、平成30年、平成31年(予想)と続けて減配し、 おおいに株価を下げてくれました(´;ω;`)ウゥゥ

平成30年12月期は、赤字なのに配当を出しているので、配当性向が表示されていません。

平成31年12月期(予想)は、大幅に減配したため、配当性向が78%まで下がっています。

配当性向が100%を超えてしまうケースは、配当を引き上げて超えるというより、分母である利益が下がり続けて配当性向がどんどん上昇してしまうことが多いと思います。

減配すると株価が下がりますからね。一度引き上げた配当は容易に下げることができないのです(´;ω;`)ウゥゥ

配当性向100%以上はなかなかの危険シグナルですので、投資する前に配当性向をチェックすることは重要です。

ティーガイアの企業価値

2019年6月22日現在、ティーガイアの一株価値をざっと計算すると2800円程度になります。

現在の株価が1954円なので、まだ割安さは感じます。

ちなみに、私が使っている一株価値の計算方法は「なぜか日本人が知らなかった新しい株の本」を参考にしています。

企業価値評価という言葉を初めて知った本です。

企業価値評価は、その評価方法によって大きなバラつきがでます。

そもそも論として、正確に企業価値を計算することは不可能なので、細かな数値をあれこれするよりも、算出した企業価値(一株価値)よりもはるかに安い株価であること、つまり安全域に目を向ける方が良いです。

十分な安全域を確保しておけば、実際の企業価値が計算した企業価値より下振れしていても大怪我することはないだろうという作戦です。

株式投資で一番避けなければならないことは、退場してしまうことです。

いつ何時も株式市場に留まり続けることが重要です。

下げたときに退場してしまうと、上げたときの恩恵をまったく受けられなくなってしまいますからね。

波打ち際からは離れておきましょう。

ティーガイアの保有継続判断

ティーガイアは、当面保有継続です。

2019年3月期は減収増益、2020年3月期は減収減益予想なので、憂いなくホールドできる状況ではありませんけどね。

ティーガイアよりも相対的に割安な銘柄が出てくれば売却して乗り換えることは当然ありますが、ティーガイアを売るよりも先に始末しておかないといけない厄介な銘柄をいくつか抱えているのでそっち優先です(´;ω;`)ウゥゥ

2019年5月24日に発行済み株式数の29%( 23,000,000 株 )を自社株消却をした影響か、株価が少し持ち直してきているのもホールド判断した一因です。

自己株式の消却に関するお知らせ【ティーガイア】

総発行済み株式数が減少すれば、一株当たりの利益(EPS)が増えPERが下がり、割安感が出てきますからね。

約3割の自己株消却ってすごいです(≧▽≦)

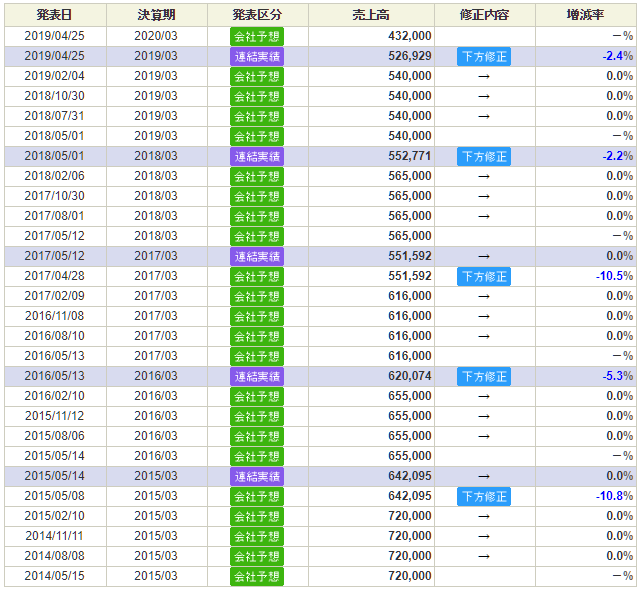

とはいえ、2020年3月期売上高予想が2019年3月期よりも20%弱低い予想になっているのは、かなり気になります。

なぜならティーガイアは売上高予想を強気で出す傾向があるからです。

毎年のように決算で下方修正しています。

期初段階で20%弱売上高が下がる予想をしていて、さらに期末で下方修正を食らうときついです。

今後は8月ごろに発表される第一四半期報告書次第で、投資判断が左右されそうです。

余談となりますが、SBI証券に口座を開いていると、上の画像のような銘柄ごとの会社発表予想履歴を見ることができるので便利です。

会社ごとに業績予想に癖があるので、それを見分けるのに役立ちます。

ティーガイアはもう10年以上持ち続けています。

リーマンショック以前からの付き合いです。

携帯電話販売事業は、端末代金と通信料金の完全分離、楽天の参入、5G時代到来と変革の時代を迎えています。

利益率のよい決済サービス事業などを伸ばして、今後も頑張って欲しいです。

QUOカードPayの普及を期待しています。